加入している公的年金によって種類が分かれる

ご自分がどの公的年金に加入しているか、ちゃんと把握していますか?そもそも公的年金にはどんな種類があるのかをご存知でしょうか。 日本の公的年金には、国民年金、厚生年金、共済年金の3つがあります。まず大前提として、日本ではすべての国民が何らかの公的年金に加入しなければなりません。

国民年金

年金の基礎となるのが国民年金で、日本国内に住む満20歳から60歳までのすべての人が加入する義務があります。

20歳になると、自治体から国民年金加入に関する通知が届きますので、すみやかに手続きをする必要があります。

国民年金は加入者(被保険者)の職業によって3つに分かれます。

【第一号被保険者】

第一号被保険者は、自営業・個人事業主・フリーター・学生・無職などが対象です。

(そう!無職でも国民年金の保険料を支払わなければならないんですよ!)

【第二号被保険者】

第二号被保険者は、会社員・公務員・教職員などが対象です。要するに、厚生年金の被保険者と共済年金の被保険者が該当します。

【第三号被保険者】

第三号被保険者は、第二号被保険者の配偶者で、20歳以上60歳未満の人が対象となります。保険料の負担はありません。

ただし、年間収入が130万円を超えて社会保険の扶養から外れて、第一号被保険者に種別変更され、保険料の支払い義務が発生します。

厚生年金

企業勤めの労働者、いわゆるサラリーマンやOLが加入するのが厚生年金です。そして国民年金の第2号被保険者に該当します。 各被保険者の収入によって保険料の月額は異なり、毎月の給与から天引きされることで納付します。 ちなみに、厚生年金は国民年金の保険料に上乗せされるものです。給与から天引きされる保険料を見て「高いなぁ」とこぼした経験のある方は100%に近い割合でいらっしゃると思うのですが、 その保険料には、国民年金の保険料である16,540円(月額)が含まれているのです。 国民年金の第一号被保険者は毎月16,540円の保険料だけなので、不公平感を感じてしまうかもしれませんが、厚生年金で上乗せされた分は、老後の年金受給額でちゃんと反映されますので とりあえず安心してくださいね。なお、厚生年金の保険料は労使折半となっています。給与から天引きされているのは保険料の半額なんです。残りの半額は雇用主である企業が負担して納めています。 企業が正規雇用を渋るのには、こういった社会保険料の企業負担が大きいということも理由の一つだと思います。

共済年金

公務員や私立学校の職員が加入するのが共済年金です。しかし、共済年金は2015年9月で廃止され、厚生年金へと統合されました。

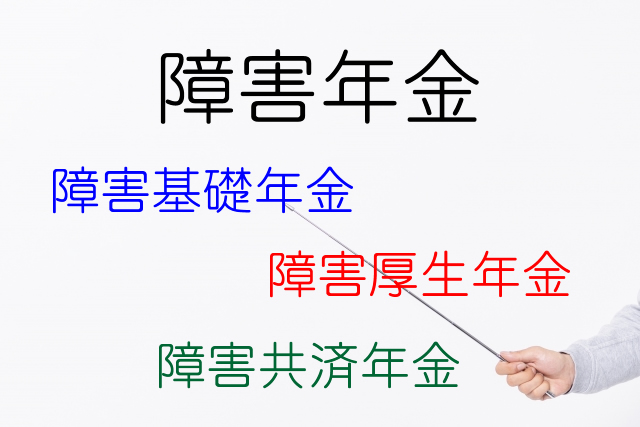

それぞれの公的年金ごとに変わる障害年金

障害の原因となった病気やケガの初診日に、どの公的年金の被保険者であったかによって、受給できる障害年金も「障害基礎年金」、「障害厚生年金」、「障害共済年金」と変わります。

老齢年金と同じ考え方で、障害厚生年金と障害共済年金は、障害基礎年金に上乗せされる年金です。

”国民年金に加入している間、または20歳前(年金制度に加入していない期間)、もしくは60歳以上65歳未満(年金制度に加入していない期間で日本に住んでいる間)に、

初診日(障害の原因となった病気やケガについて、初めて医師または歯科医師の診療を受けた日)のある病気やケガで、

法令により定められた障害等級表(1級・2級)による障害の状態にあるときは障害基礎年金が支給されます。” (日本年金機構のホームページよりそのまま抜粋)

上記の要件を満たしていれば、障害認定の1級で97万5125円、2級で78万100円を障害基礎年金として年間で受け取ることができます。